今回の記事は、

・英語学習にかかる費用を経費に入れたい

・なんの科目で処理すれば良いかわからない

・サラリーマンとして英語学習を経費にして節税したい

という方におすすめです。

結論からお伝えすると、英語学習を経費にできるかどうかは、行っている事業内容と費用の内容によって決まります。判断基準は「収入を得るために直接的に必要なものかどうか」です。記事内では具体的な例で認められるケースと認められにくいケースを紹介していきます。

英語学習を経費にできるかどうかの考え方

税務署としては、「収入を得るために直接必要な売上原価や販売費、管理費その他費用」については経費として認めています。

業務を営む者又はその使用人(業務を営む者の親族でその業務に従事しているものを含む。)が当該業務の遂行に直接必要な技能又は知識の習得又は研修等を受けるために要する費用の額は、当該習得又は研修等のために通常必要とされるものに限り、必要経費に算入する。

つまり、英語学習が「収入を得るために直接必要」だと判断されれば経費となります。一方必要ではないと判断された場合には経費として認められません。

英語学習が経費として考えられる業種

では英語学習が経費として考えられる例について見てみましょう。

<英語が直接的に関係している業種>

・英語の翻訳業

・通訳

・英語講師

・英語教材開発

・英会話スクールの運営

まずこれらの英語が直接的に関係している業種であれば担当税務官もイメージが湧きやすいため、経費として認められやすいと言えます。

<業務を行う上で英語が必要になる業種>

・海外旅行者のツアーコンダクター

・輸出入業

・海外留学の斡旋

・取引先が海外企業

これらは、業務を行う上で英語が必要になる業種です。これらの業種では英語を扱えることで仕事の受注に繋がり、逆に英語ができないと事業の遂行に支障が生じると言えます。

<サービスを受けることが必要>

・英会話スクールの紹介メディア運営

最後に「英語力」が事業を行う上で必要というわけではないのですが、英会話スクールの紹介メディアを運営していて様々な英会話スクールのサービスを比較する必要があるため、それらのサービスを受ける必要があるというようなケースです。

英語学習の経費科目

上記のような形で英語学習にかかった費用を経費とする場合、勘定科目としては「研修費」を使用することが一般的です。また英語の書籍などを購入した場合には「新聞図書費」を使用することができます。

以下、仕訳の例となります。

<10,000円の英語研修を受けた場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 研修費 | 10,000円 | 普通預金 | 10,000円 |

<1,000円の書籍を購入した場合>

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 新聞図書費 | 1,000円 | 普通預金 | 1,000円 |

また法人において、英語学習の成果が従業員や役員個人に帰属するものと見なされた場合には、従業員の場合には「給与」、役員の場合には「役員賞与」と見なされるケースもあります。この場合には従業員や役員が所得税と住民税を負担することになるため注意が必要です。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 給与 | 10,000円 | 普通預金 | 10,000円 |

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

| 役員賞与 | 10,000円 | 普通預金 | 10,000円 |

英語学習が経費として認められづらい例

こちらは英語学習にかかった費用が経費として認められづらい例です。

<漠然としたビジネス計画>

・将来英語が必要になりそうだから

・事業の海外展開を考えている

・英語の点数を取りキャリアに箔をつけたい

認められづらい背景としては、事業との直接的な繋がりが弱いためです。もちろん将来必要になるという場合でも経費にすることはできますが、そのことを客観的にも証明できるようにしておきましょう。

つまり、自分の中で「将来こうしようと思っている」というだけでは客観的な根拠とはなりません。海外展開に向けて実際に行っている調査資料やビジネス計画書などもあると良いでしょう。

英語学習の費用として計上できる妥当な金額

英語学習の費用としての金額の妥当なラインは特に決められていませんが、「当該業務の遂行に直接必要な技能又は知識の習得又は研修等を受けるために要する費用の額は、当該習得又は研修等のために通常必要とされるものに限り、必要経費に算入する。」とされています。

つまり、英会話等の一般的な相場の範囲内の金額であれば経費とすることができます。ただしこちらも「業務の遂行に直接必要な技能または知識」であることが前提とされます。

オンライン英会話は経費に認められるか

続いて、最近サービスとして増えてきている「オンライン英会話」について経費とすることができるかどうかという点を解説していきます。

オンラインで自宅でも英会話を受けられるという性質上、プライベートとの線引きができるのかという観点から経費として参入できるかどうか気にされる方もいます。

ただしこちらも、原則として経費にできるかどうかのポイントは、「収入を得るために直接的に必要な支出であるかどうか」です。

ですので、事業と直接的に関係のあるものであればオンライン英会話への支出も経費とすることができます。サービスを受ける場所については教室であるか自宅であるかは大きな問題ではありません。

英語資格の受験料は経費に認められるか

英語資格についても、その資格が業務の遂行に直接必要なものであれば必要経費に参入することができます。ただし、トラックの運転手にとっての「大型免許」のようなものであればもちろん経費とすることができますが、英語においてそのような業務において必須条件となる資格はあまり見受けられません。

また得られる資格については個人の利益に帰属する部分が大きいため、会社が従業員のために支給した場合には「給与」として考えられるケースが多くなります。

その場合会社として消費税の控除ができない他、従業員個人にも源泉所得税や住民税の負担が発生することになります。

また支払う対象が役員である場合には、役員賞与になり事前に届出をしていない場合には法人税法上の経費としても認められません。

給与として課税されないためには、以下の3つの条件を満たしている必要があります。

会社などの仕事に直接必要な技術や知識を役員や使用人に習得させるための費用であること。

会社などの仕事に直接必要な免許や資格を役員や使用人に取得させるための研修会や講習会などの出席費用であること。

会社などの仕事に直接必要な分野の講義を役員や使用人に大学などで受けさせるための費用であること。

No.2588 職務に必要な技術などを習得する費用を支出したとき|国税庁

英語専門学校は経費に認められるか

英語の専門学校となると支払う金額も大きくなるため税務署から指摘を受けやすい項目となります。基本的に役員や使用人に学資金を支給する場合には「給与」として考えられます。

「大学、高等専門学校、専修学校及び各種学校の学資金を支給する場合には、仕事に直接的に必要な技術や知識の習得に該当するものを除き給与として課税されます。」

No.2588 職務に必要な技術などを習得する費用を支出したとき

また、これらの要件を満たしている場合には給与として課税されず、経費として認められるとされています。

(法人の場合)

(1)役員の学資に充てるため支給する費用

(2)役員や使用人と特別の関係がある者の学資に充てるため支給する費用

(個人事業主の場合)

(3)事業に従事する個人事業者の親族(個人事業者と生計を一にする親族を除きます。)の学資に充てるため支給する費用

(4)使用人(事業に従事する個人事業者の親族を含みます。)と特別の関係がある者(注)(個人事業者と生計を一にする親族を除きます。)の学資に充てるため支給する費用

基本的には、親族関係の方への支払いは給与として認められ、所得税や住民税を負担しなければならないと考えておいた方が良いでしょう。

海外留学は経費に認められるか

英語学習をする上で最も高額な費用となるのが「海外留学」にかかる費用です。数十万円から数百万円の支払いがあるため、もし経費にすることができれば大きな節税効果があります。

こちらも海外留学を経費にできるかは、先ほどの専門学校のケースと同じように、

・仕事と直接関係があるか

・親族関係への支払いではないか

がポイントとなり、該当する場合には給与として所得税や住民税が課税されると考えておきましょう。

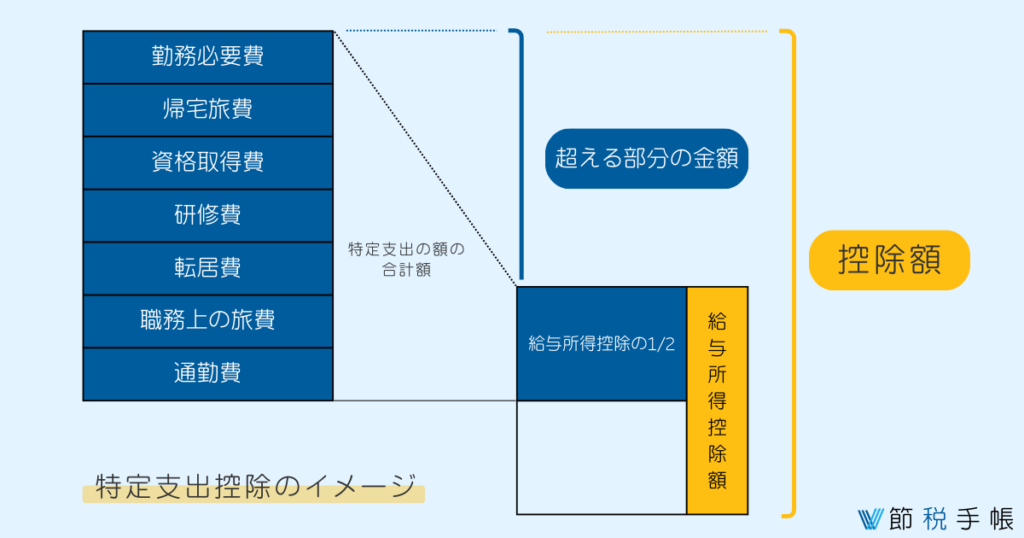

サラリーマンの資格取得が経費になるケース

サラリーマンでも実は英語学習を経費にすることができる場合があります。サラリーマンには元々「給与所得控除」というものがあり、受け取った収入から給与所得控除を差し引いた額に対して税金が課税されています。

給与の総額−給与所得控除額=給与所得

しかし、実際の出費が給与所得控除以上であるという場合もあります。そのような時に「特定支出の控除の特例」を使うことで給与所得を適正なものとすることができるのです。

具体的には以下のように、給与所得控除に更に特定支出分を加えることができます。

給与の総額−(給与所得控除額+特定支出のうち給与所得控除額の2分の1を超える部分(最高125万円))=給与所得

特定支出と認められる支出

特定支出と認められる支出の内容は以下のものです。

1.一般の通勤者として通常必要であると認められる通勤のための支出(通勤費)

2. 勤務する場所を離れて職務を遂行するための直接必要な旅行のために通常必要な支出(職務上の旅費)

3. 転勤に伴う転居のために通常必要であると認められる支出(転居費)

4. 職務に直接必要な技術や知識を得ることを目的として研修を受けるための支出(研修費)

5. 職務に直接必要な資格を取得するための支出(資格取得費)

6. 単身赴任などの場合で、その者の勤務地または居所と自宅の間の旅行のために通常必要な支出(帰宅旅費)

7. 次に掲げる支出(その支出の額の合計額が65万円を超える場合には、65万円までの支出に限ります。)で、その支出がその者の職務の遂行に直接必要なものとして給与等の支払者より証明がされたもの (勤務必要経費)

(1)書籍、定期刊行物その他の図書で職務に関連するものを購入するための費用(図書費)

(2)制服、事務服、作業服その他の勤務場所において着用することが必要とされる衣服を購入するための費用(衣服費)

(3)交際費、接待費その他の費用で、給与等の支払者の得意先、仕入先その他職務上関係のある者に対する接待、供応、贈答その他これらに類する行為のための支出(交際費等)

(注)7の支出については、平成25年分以後、特定支出の対象となります。

なお、これらの7つの特定支出は、いずれも給与の支払者またはキャリアコンサルタントが証明したものに限られます(キャリアコンサルタントが証明することで特定支出の対象となるのは、令和5年以後の4または5の支出で、教育訓練に係る部分に限ります。)。

また、給与の支払者から補てんされる部分があり、かつ、その補てんされる部分に所得税が課税されていないときは、その補てんされる部分および教育訓練給付金、母子(父子)家庭自立支援教育訓練給付金が支給される部分がある場合における当該支給される部分は特定支出から除かれます。

英語学習を特定支出とする場合、このうちの「研修費」や「資格取得費」に該当すると考えられます。税務署からの説明にもありますが、その場合英語の学習が「職務の遂行に直接必要」であることが必要です。

特定支出控除の具体的な計算例

では具体的にどの程度の税額の違いがあるのかを見てみたいと思います。給与収入が500万円、英語学習に100万円を支払ったケースを見てみましょう。

給与収入が500万円である場合、給与所得控除額は144万円となります。

所得を算出するためにはこのように計算します。給与所得控除の1/2は72万円となり、仮に100万円の支出をしている場合には72万円を超えていますので、28万円分を控除として差し引くことができます。

500万円(144万円+(100万円−72万円)=328万円

この金額に所得税の税率をかけると約23万円が所得税の額となります。特定支出控除を使わないと、約28万5千円なので、5万5千円節税になります。

特定支出控除を受けるために

特定支出控除を受けるためには、確定申告書に給与の支払者またはキャリアコンサルタントの証明書を申告書に添付するとともに、搭乗・乗車・乗船に関する証明書や支出した金額を証する書類を申告書に添付または申告書を提出する際に提示しする必要があります。

まとめ

今回は英語学習を経費にする方法について解説しました。英語学習が経費として考えられる業種としては、

・英語が直接的に関係している業種

・業務を行う上で英語が必要になる業種

・サービスを受けることが必要な業種

となります。

また業務との関係性に加え、役員や親族への支払いについては給与扱いとなり、所得税や住民税が課税されることがありますので注意しましょう。

コメント